Polepszająca się sytuacja finansowa gospodarstw domowych to najlepsza okazja na budowanie oszczędności. Open Finance pokazuje 5 trików, które pozwolą zebrać pieniądze na „czarną godzinę”.

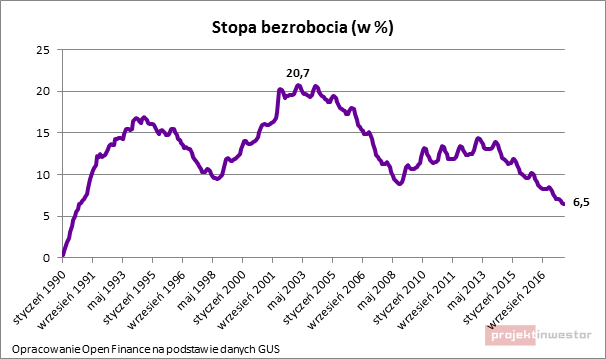

4974 zł brutto miesięcznie – tyle wyniosła pod koniec 2017 roku przeciętna płaca w sektorze przedsiębiorstw – wynika z danych GUS. To najwięcej w historii. Niestety badania prowadzone przez urząd pokazują, że większość Polaków zarabia mniej niż wynosi średnia. Nie zmienia to jednak faktu, że sytuacja na rynku pracy jest na tyle dobra, że wynagrodzenia rosną. Podobnie rośnie zatrudnienie, przez co bezrobocie stopniało do poziomu nienotowanego od 1990 roku. Gdyby do tego dodać ponad 24 miliardy złotych, które trafią w bieżącym roku do rodzin w ramach programu 500+, maluje się nam obraz całkiem korzystny dla budżetów gospodarstw domowych.

Wbrew pozorom sytuacja taka nie sprzyja oszczędnościom. Z szacunków Eurostatu wynika, że stopa oszczędności w ostatnich latach oscyluje przeważnie w okolicach od 0 do 5. Polacy tylko niewielką część swojego comiesięcznego dochodu odkładają. Dla porównania Niemcy oszczędzają przeważnie co 10 zarobione euro, a Chińczycy nawet co piątego czy co trzeciego juana.

Polacy mają raczej większą skłonność do gromadzenia pieniędzy w niepewnych czasach. W oczywisty sposób nie jest to dobre rozwiązanie, a posiadanie poduszki finansowej jest niezbędne, aby bez znacznego obniżenia jakości życia móc przetrwać okres dekoniunktury lub poszukiwania nowej pracy po rozstaniu się z obecnym pracodawcą. Problemem może być wygospodarowanie odpowiednich środków w domowym budżecie lub samo wyrobienie sobie skłonności do oszczędzania. Jak poradzić sobie z tym ostatnim?

1. Zapomnij o części wynagrodzenia

Choć jest to truizm, to przede wszystkim ważne jest oparcie się pokusie bieżącej konsumpcji. Bez wątpienia pomoże w tym pozbycie się części pensji od razu przy okazji jej wpływu na konto. Pozwoli to racjonalniej podchodzić do wydatków, zmusi do poszukiwania oszczędności i życia poniżej możliwości finansowych.

Jak jednak ochronić się przed pokusą skorzystania z tych pieniędzy w zakupowym szale? Czasem pomóc może utrudnienie dostępu do tych środków. Można je na przykład trzymać w banku (najlepiej na lokacie lub koncie oszczędnościowym), do którego nie wyrobimy sobie dostępu online ani karty płatniczej. Wtedy skorzystanie ze środków wymagać będzie wizyty w placówce bankowej. Dzięki temu zanim „dobierzemy” się do pieniędzy może uda nam się ochłonąć i dojdziemy do wniosku, że nowy gadżet lub ubranie nie są nam aż tak potrzebne. Podczas stania w kolejce do bankowego okienka warto też zastanowić się, czy planowany wydatek wart jest takiego zachodu, a przede wszystkim godzin spędzonych w pracy, aby zarobić na planowany zakup.

Treść znajduje się w archiwum

Możesz ją przeczytać kupując dostęp do naszego archiwum STANDARD.