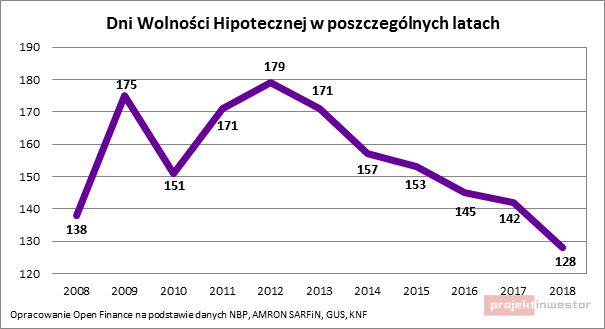

128 dni zajęło w bieżącym roku zarabianie na 12 rat kredytu hipotecznego – wynika z szacunków Open Finance. To najlepszy wynik w historii badania i o 10 dni krócej niż przed rokiem. Poprawę zawdzięczamy rosnącym wynagrodzeniom, niskim stopom procentowym i umacnianiu się złotego wobec franka szwajcarskiego.

W dniu dzisiejszym - 8 maja 2018 roku – świętujemy Dzień Wolności Hipotecznej. Jest to symboliczna data, od której przeciętny obywatel przestaje w danym roku zarabiać na obsługę kredytu mieszkaniowego, a zaczyna na siebie. Z obliczeń Open Finance wynika, że w 2018 roku zajęło to 128 dni. Warto przypomnieć, że jeszcze w 2012 roku, aby spłacić należne za ten rok raty kredytowe, trzeba było zarabiać aż 179 dni, czyli o 51 dni dłużej niż dziś.

Rosnące płace dają odetchnąć

Najważniejszym powodem, dla którego Polakom łatwiej jest żyć z hipoteką, są rosnące płace. Presja na wzrost wynagrodzeń doprowadziła do tego, że przeciętny Kowalski zarabia dziś o prawie 5,4% więcej niż rok wcześniej. Średnia pensja netto wzrosła z około 2890 zł miesięcznie w roku 2016 do ponad 3042 zł miesięcznie w 2017 roku – wynika za statystyk opublikowanych przez GUS. Co więcej, napływające dane na temat sytuacji w 2018 roku dają nadzieję na to, że i w bieżącym roku wynagrodzenia Polaków będą rosły.

Przede wszystkim dzięki wspomnianej statystycznej podwyżce, przeciętny kredytobiorca znacznie szybciej, niż przed rokiem, był w stanie zarobić na obsługę długu mieszkaniowego. W ciągu ostatnich 12 miesięcy widać bowiem jedynie kosmetyczną obniżkę oprocentowania kredytów hipotecznych. Podczas gdy pod koniec 2016 roku przeciętny złotowy dług hipoteczny oprocentowany był na prawie 3,8%, to dziś jest to około 3,7%. Taką sytuację zawdzięczamy przede wszystkim Radzie Polityki Pieniężnej, która nie podnosi poziomu stóp procentowych i zapowiada chęć utrzymania takiej polityki. Dzięki temu kredyty w Polsce pozostają relatywnie tanie. Nieznacznie podwyższyło się natomiast oprocentowanie kredytów frankowych. W tym przypadku także różnica jest kosmetyczna, a przeciętny dług mieszkaniowy w helweckiej walucie oprocentowany jest na około 1%.

Treść znajduje się w archiwum

Możesz ją przeczytać kupując dostęp do naszego archiwum STANDARD.