Prowadzenie działalności gospodarczej jako przedsiębiorca – osoba fizyczna wpisana do ewidencji działalności gospodarczej CEIDG może być dobrym wyborem. Jej założenie jest najprostsze, a koszty prowadzenia najniższe. W przypadku niezbyt złożonej lub niewielkich rozmiarów działalności gospodarczej, co do której nie ma planów ekspansji, gdy ryzyko poniesienia odpowiedzialności nie jest duże oraz oczywiście w razie tzw. samozatrudnienia, zwykle nie ma sensu przekształcania jej w spółkę handlową.

Michał Wojciechowski - radca prawny, wspólnik w Kancelarii Prawnej Norek i Wspólnicy

www.norekwspolnicy.pl

W pozostałych przypadkach, a także oczywiście w razie zamiaru wspólnego prowadzenia działalności z innymi osobami warto jednak rozważyć zmianę formy prowadzenia działalności na formę spółki handlowej (tj. regulowanej kodeksem spółek handlowych).

Podstawowe korzyści z prowadzenia działalności w formie spółki handlowej

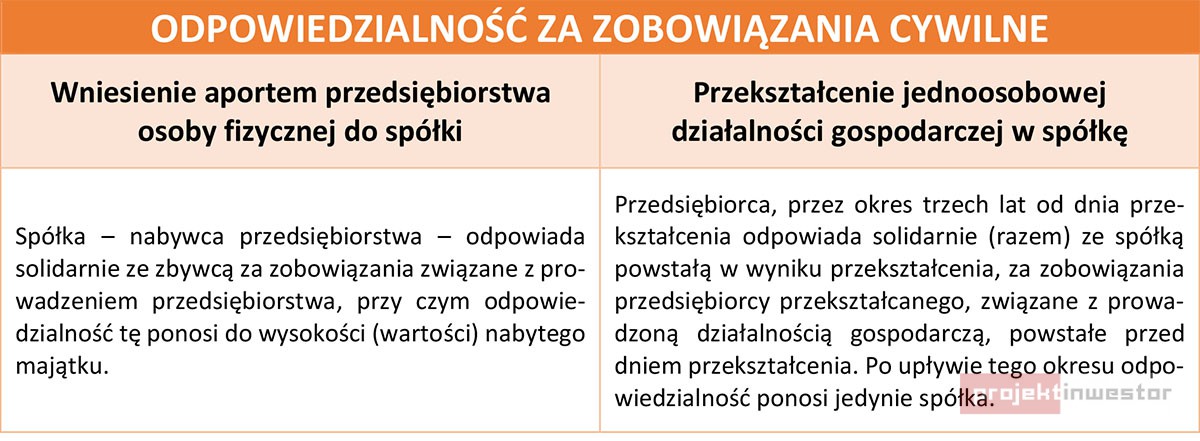

- Zmieniają się zasady odpowiedzialności za zobowiązania (w tym odpowiedzialności za wykonywanie umów oraz za wyrządzone szkody) związane z prowadzoną działalnością gospodarczą. Odpowiedzialność osobista przedsiębiorcy, który do tej pory musiał odpowiadać całym swoim majątkiem zostaje zastąpiona przez odpowiedzialność spółki, która uzupełniona jest pomocniczą odpowiedzialnością członków zarządu spółki z o.o. lub określonych wspólników spółki osobowej (ale istnieje możliwość jej uniknięcia).

- W wyniku utworzenia spółki powstaje możliwość sprzedaży (lub innej formy przeniesienia na inną osobę, np. darowizny) praw do spółki (odpowiednio do rodzaju spółki: udziałów, akcji, ogółu praw i obowiązków wspólnika) na rzecz innej osoby. Nowy nabywca może wejść w gotowe, funkcjonujące przedsięwzięcie, co jest niemożliwe lub o wiele trudniejsze w przypadku, gdy to samo przedsiębiorstwo sprzedawała osoba fizyczna prowadząca działalność gospodarczą.

- Forma spółki daje możliwość rozwoju działalności, poprzez przyjęcie wspólników oraz wniesienie przez nich wkładów do spółki.

- Istnienie spółki ułatwia kontynuowanie przez spadkobierców działalności przedsiębiorstwa, w razie śmierci udziałowca. W razie śmierci osoby fizycznej prowadzącej indywidualną działalność gospodarczą kontynuowanie działalności przedsiębiorstwa jest utrudnione lub często wręcz niemożliwe, chyba że sprawnie działać będzie zarządca sukcesyjny.

- W oczach niektórych osób i instytucji lepsze postrzeganie, wyższa wiarygodność spółki, w porównaniu z działalnością prowadzoną indywidualnie.

- W przypadku utworzenia spółki jawnej, komandytowej lub partnerskiej nie dochodzi do wzrostu obciążeń podatkowych w podatku dochodowym w porównaniu z działalnością prowadzoną indywidualnie – spółki te nie są bowiem podatnikami podatku dochodowego. W przypadku spółki komandytowo-akcyjnej, spółki z o.o. oraz akcyjnej, przedstawia się to inaczej, dlatego należy podkreślić konieczność wyboru rodzaju spółki odpowiedniej do sytuacji i potrzeb.

Sposoby zmiany formy prawnej prowadzenia działalności

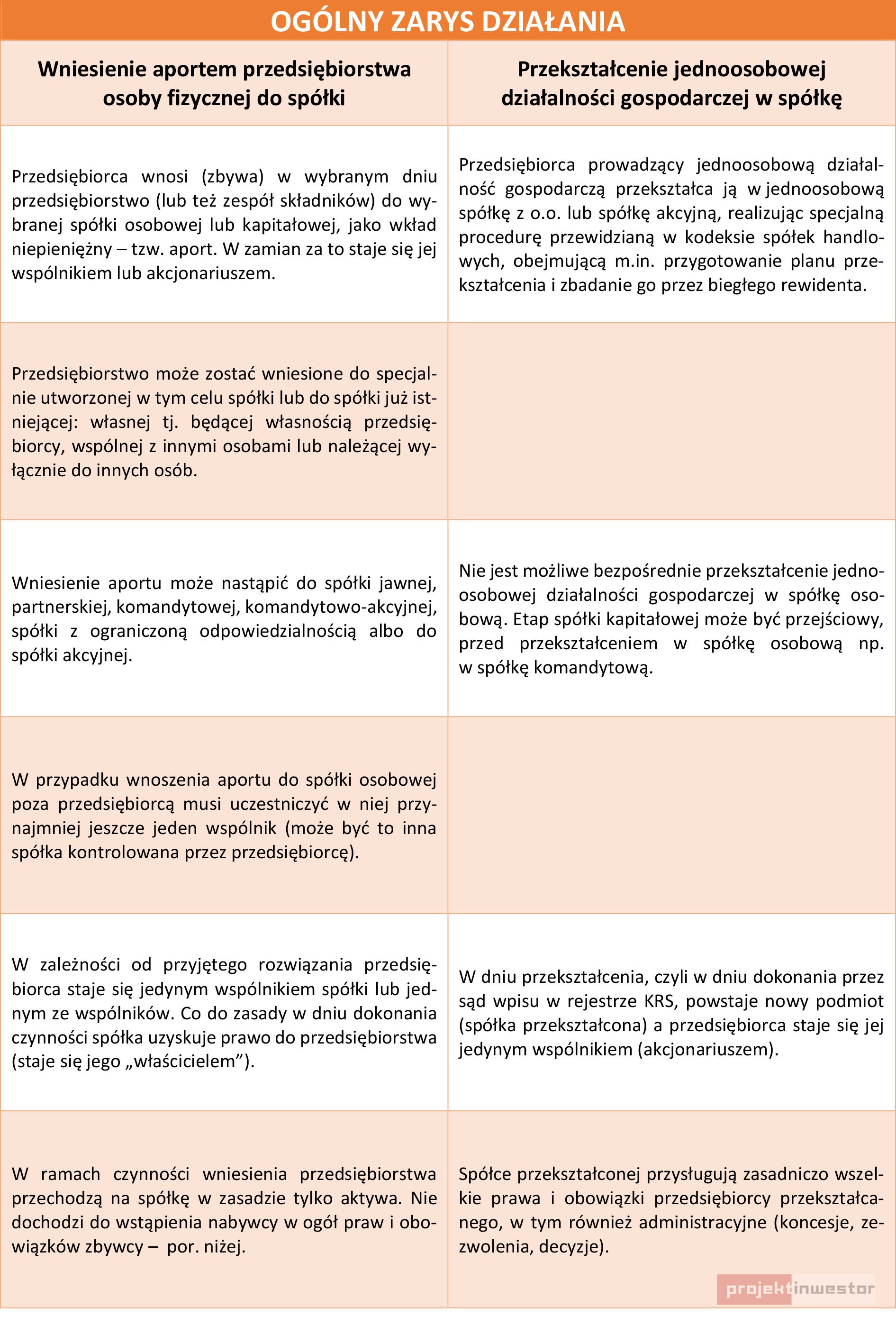

Przejście od prowadzenia jednoosobowej działalności gospodarczej do prowadzenia jej w formie spółki (kapitałowej lub osobowej) jest możliwe m.in. poprzez:

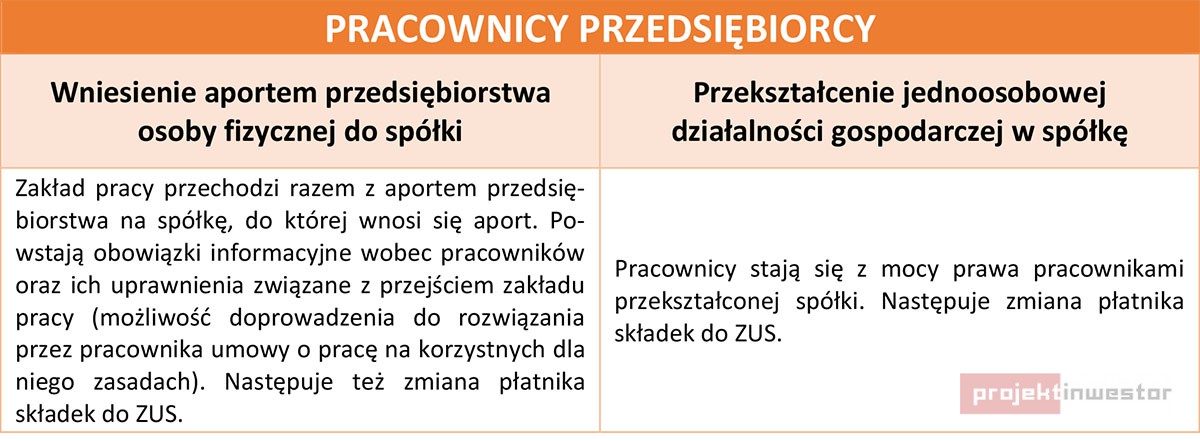

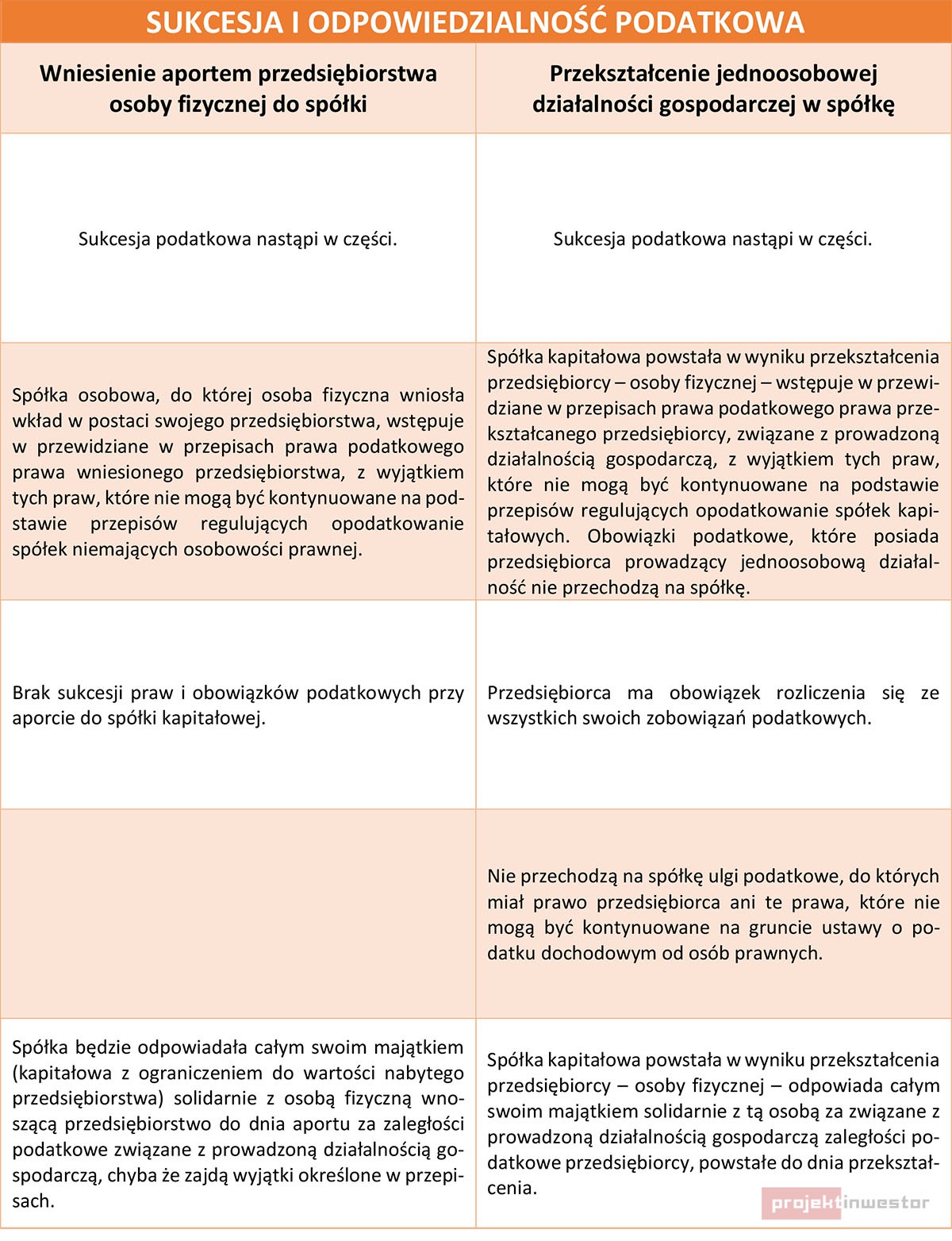

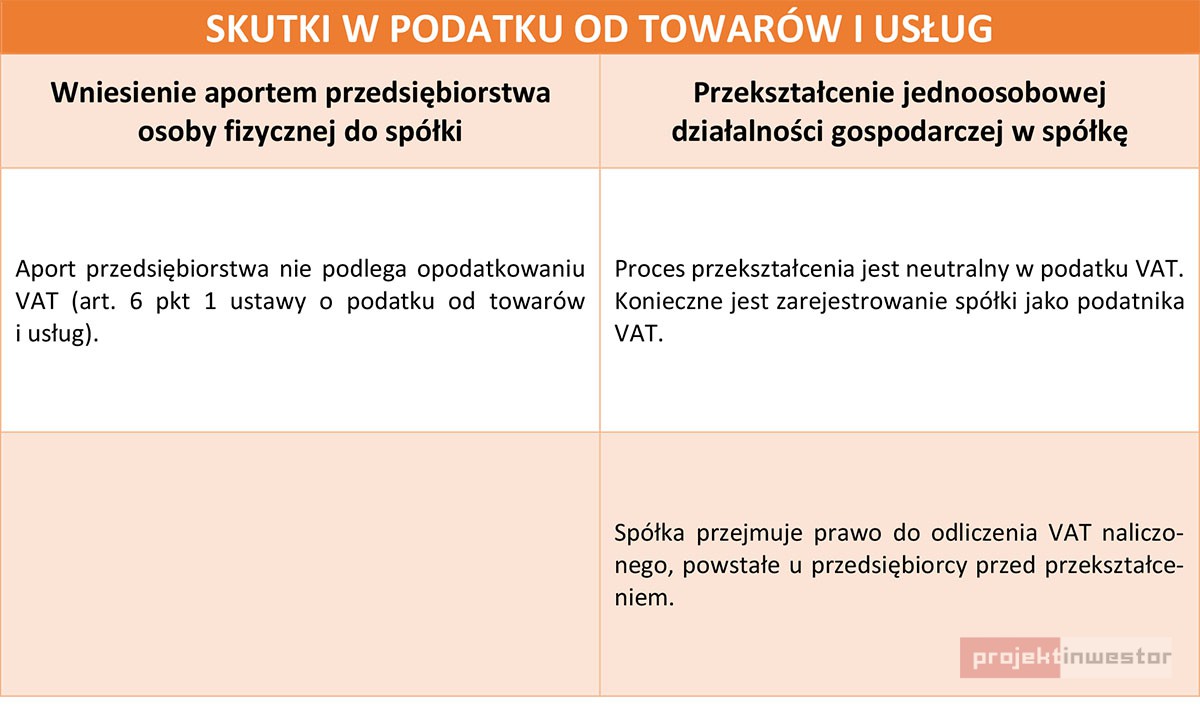

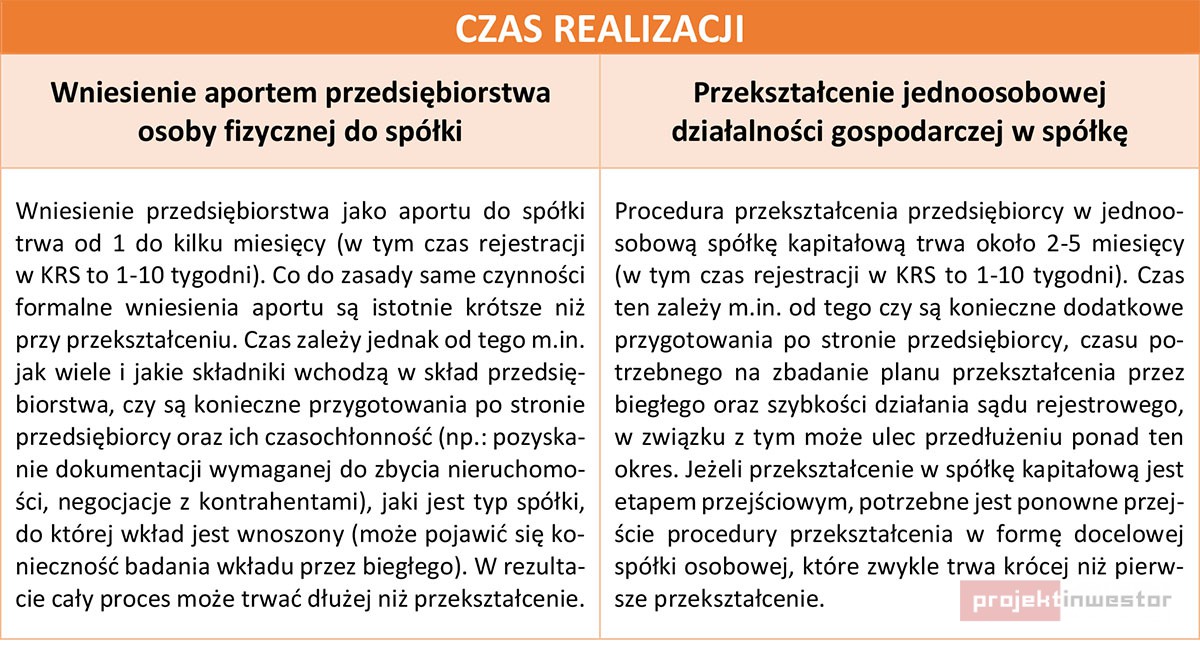

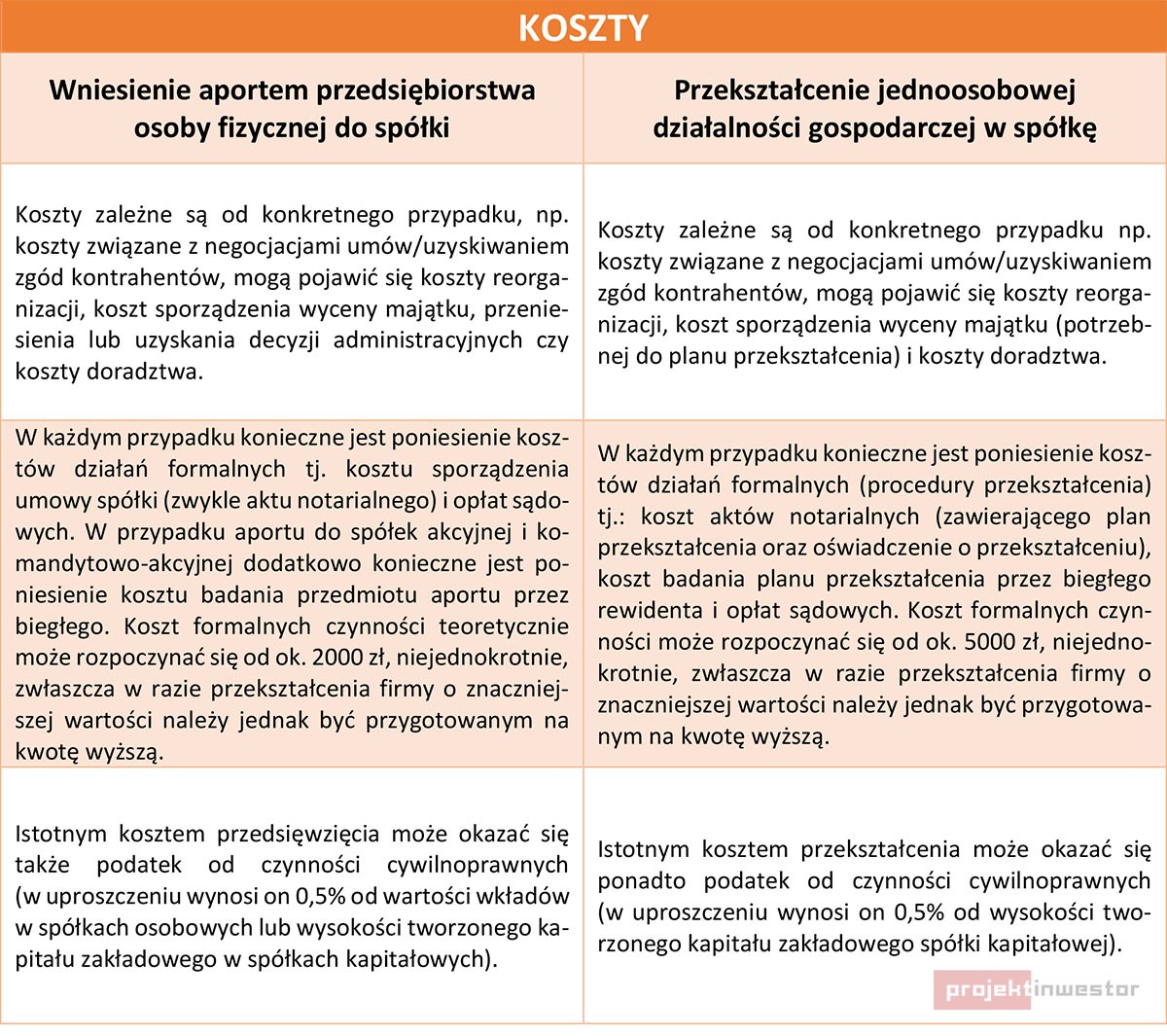

- aport (wniesienie jako wkładu) przedsiębiorstwa do spółki,

- przekształcenie działalności w spółkę.

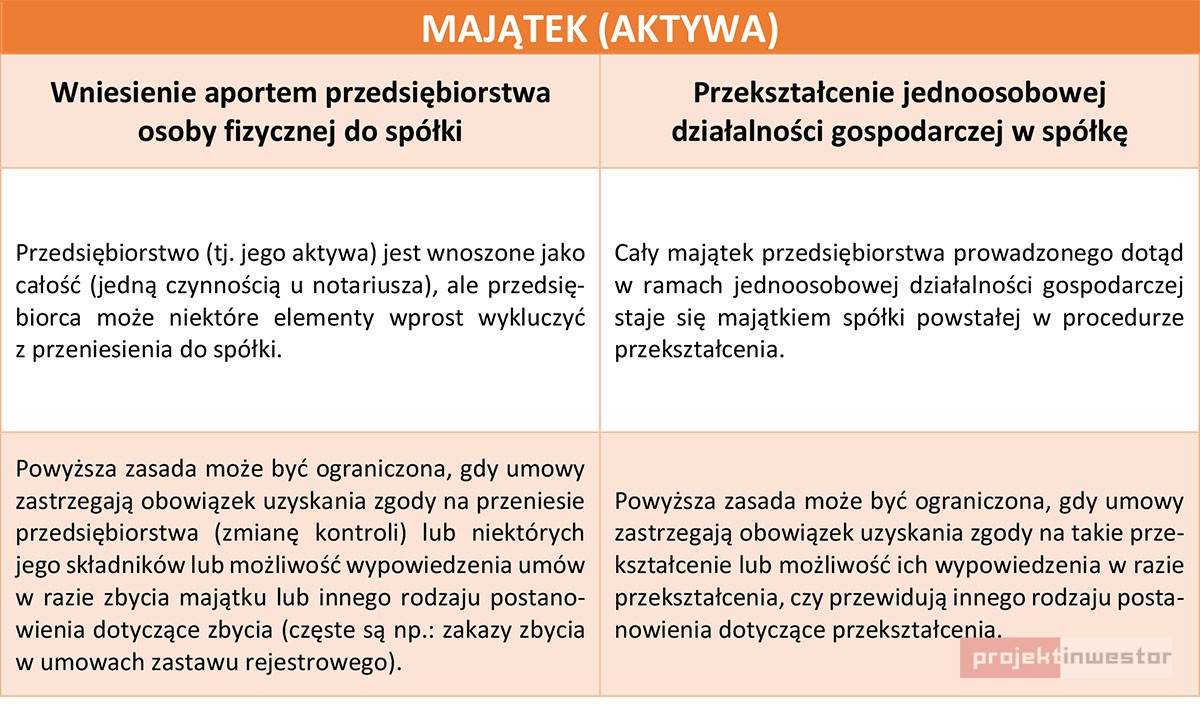

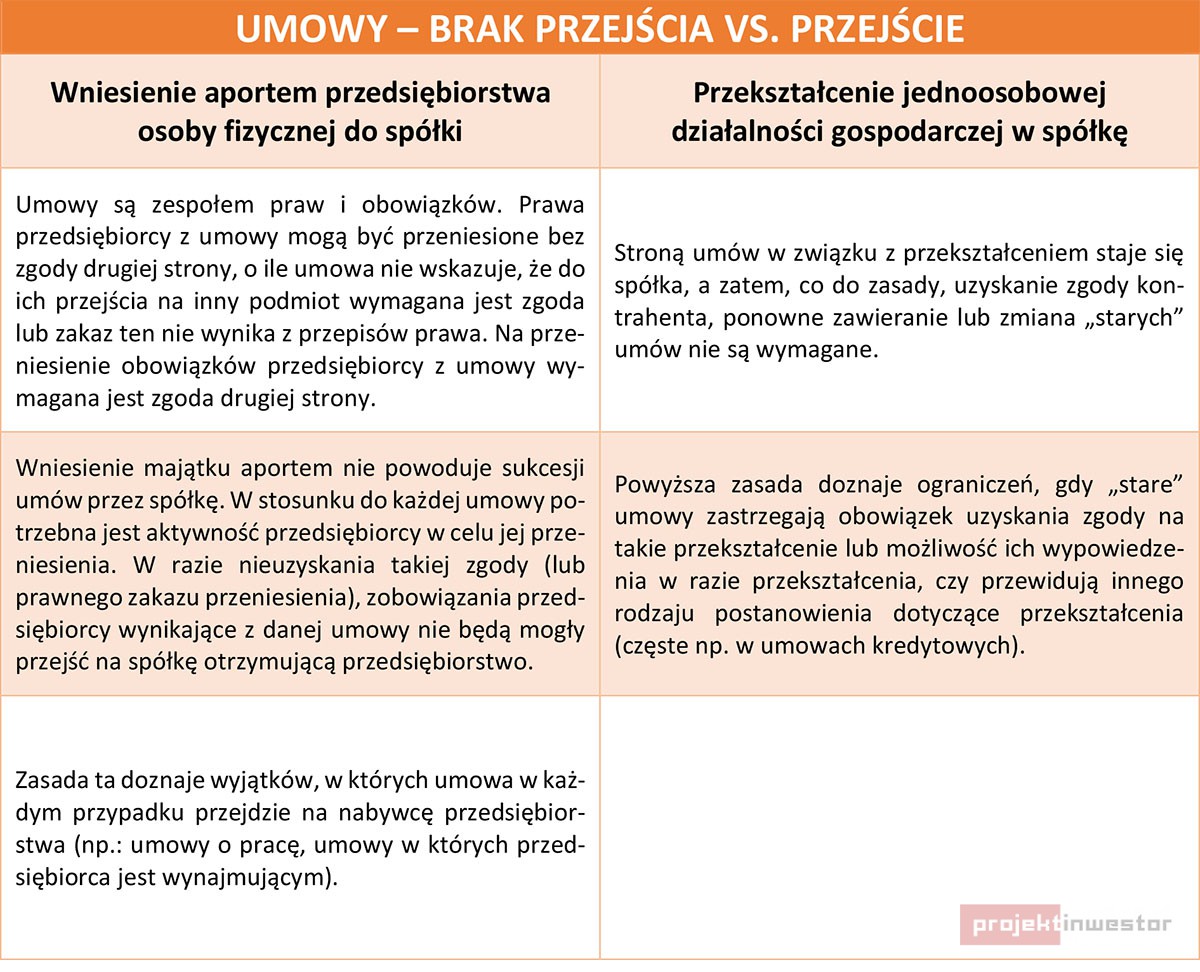

Porównanie wybranych aspektów prawnych obydwu wariantów przejścia do formy spółki

Pamiętać trzeba, że niejako wbrew swojej nazwie spółka może być nie tylko formą współpracy kilku osób, ale również dobrą formą działania także dla jednej osoby. Spółka staje się z punktu widzenia prawa nowym podmiotem, w pewnym stopniu odrębnym od osoby fizycznej za nią stojącej. Dochodzi zatem do pewnego oddzielania sfery prywatnej od sfery zawodowej (gospodarczej). To rozdzielenie często niesie za sobą wiele zalet.

* * *

[Powyższe stanowi całą treść publikacji]

Treść znajduje się w archiwum

Możesz ją przeczytać kupując dostęp do naszego archiwum STANDARD.