Ustawa deweloperska budzi spore emocje. Organizacje zrzeszające deweloperów biją na alarm, że nowe zapisy ograniczą mniejszym firmom możliwość prowadzenia działalności w sektorze mieszkaniowym i wygenerują sztuczny wzrost cen. UOKiK z kolei argumentuje, że konieczne jest zwiększenie ochrony klientów na pierwotnym rynku mieszkaniowym i domaga się zaostrzenia przepisów dot. stosowania otwartych rachunków powierniczych. Jak to wygląda w rzeczywistości?

W dyskusji na temat nowelizacji najczęściej podnoszony jest temat "likwidacji" otwartych rachunków powierniczych. Zgodnie z obowiązującymi od 29 kwietnia 2012 roku przepisami, przed rozpoczęciem sprzedaży, deweloper ma obowiązek zawarcia z bankiem umowy o prowadzenie otwartego albo zamkniętego rachunku powierniczego dla przedsięwzięcia deweloperskiego. To właśnie na te rachunki od ponad 6 lat trafiają wpłaty nabywców, którzy decydują się na zakup mieszkania lub domu jeszcze na etapie budowy, a rozliczenia z deweloperem odbywają się za pośrednictwem banku. Taki instrument miał w zamyśle ustawodawcy zwiększyć bezpieczeństwo kupujących na wypadek problemów finansowych lub upadłości inwestora.

Informacja o typie prowadzonego rachunku powierniczego lub o jego braku musi być w widoczny dla nabywcy sposób zamieszczona w prospekcie informacyjnym.

Otwarty czy zamknięty

Rachunki otwarte i zamknięte różnią się częstotliwością wypłat deweloperom zgromadzonych na nich środków. Przy zamkniętym rachunku wypłata następuje jednorazowo, po przeniesieniu na nabywcę praw do lokalu lub domu jednorodzinnego. Przez cały czas realizacji inwestycji deweloper nie korzysta ze środków finansowych przekazywanych przez nabywcę, są one zdeponowane na rachunku bankowym.

Natomiast w przypadku rachunku otwartego wypłata następuje w częściach odpowiadających etapom inwestycji wskazanym w harmonogramie przedsięwzięcia, po zakończeniu realizacji danego etapu. Deweloper może dysponować środkami przekazanymi przez nabywców na rachunek powierniczy wyłącznie w celu realizacji przedsięwzięcia deweloperskiego, dla którego prowadzony jest rachunek.

Ile to kosztuje?

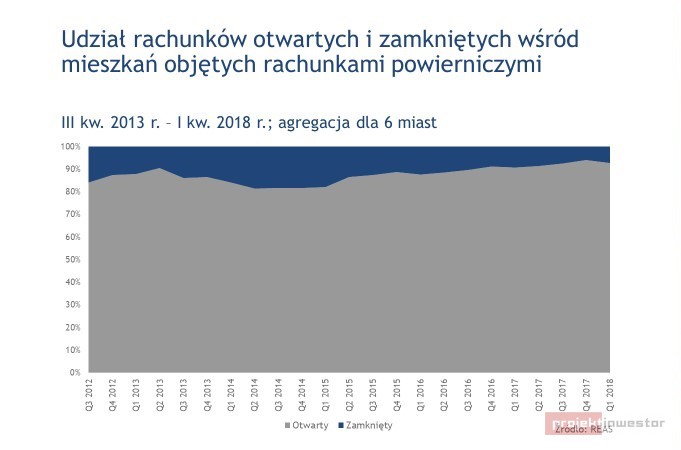

Dotychczas niewielka liczba przedsięwzięć deweloperskich była realizowana z wykorzystaniem zamkniętych rachunków powierniczych. Według danych gromadzonych przez REAS, W Warszawie odsetek inwestycji z rachunkami zamkniętymi we wszystkich projektach sprzedawanych obecnie przez deweloperów nie przekracza 3%.

- Paradoksalnie, to wybór rachunku otwartego oznacza dla dewelopera wyższe opłaty wynikające z umowy z bankiem, jeśli porównać je z kosztami samego rachunku zamkniętego. – komentuje Ewa Chmielewska, konsultant w REAS, specjalizująca się w zagadnieniach związanych z ustawą deweloperską.

- Przy korzystaniu z otwartego rachunku powierniczego dodatkową opłatą obciążającą dewelopera jest koszt kontroli inwestycji przeprowadzany przed wypłatą środków z rachunku, po zakończeniu realizacji każdego z etapów przedsięwzięcia. Deweloperzy byli jednak gotowi ponosić te koszty, ponieważ umożliwiały im one realizację przedsięwzięcia w praktyce z wpłat nabywców. Większość podmiotów działających na polskim rynku wspierała się kredytem inwestycyjnym tylko częściowo lub w ogóle nie korzystała z zewnętrznego finansowania. To koszt obsługi kredytu, a nie koszt prowadzenia rachunku powierniczego jest dla firmy deweloperskiej większym obciążeniem finansowym. – dodaje ekspertka REAS

Treść znajduje się w archiwum

Możesz ją przeczytać kupując dostęp do naszego archiwum STANDARD.