Według najnowszego raportu Avison Young, na koniec pierwszego kwartału 2025 roku całkowita powierzchnia nowoczesnych biur na rynkach regionalnych w Polsce osiągnęła około 6,77 mln mkw. W omawianym okresie oddano do użytku tylko jeden projekt biurowy – Dymka 188 w Poznaniu, oferujący 2 400 mkw. powierzchni. Trwające obecnie budowy zakładają dostarczenie około 80 000 mkw. nowej powierzchni do końca roku, z czego największa liczba projektów powstaje w Krakowie i Poznaniu.

-

zdjęcie ilustracyjne, źródło: materiał własny

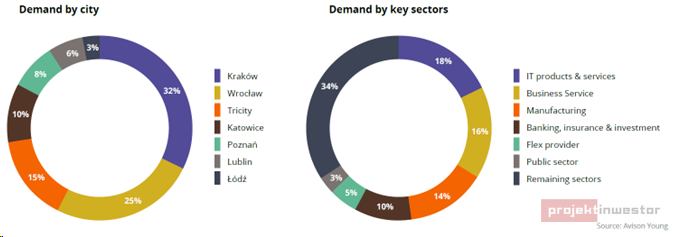

Popyt na powierzchnie biurowe wyniósł 177 000 mkw., z dominującą rolą Krakowa i Wrocławia, które wspólnie odpowiadały za 60% tego wyniku. Większość zawieranych transakcji dotyczyła renegocjacji istniejących umów najmu (48%), przy czym nowe kontrakty odpowiadały za 40% wynajętej powierzchni. Ogólny wskaźnik pustostanów spadł do poziomu 17,5% (o 0,3 punktu procentowego zarówno w ujęciu kwartalnym, jak i rocznym), pozostawiając 1,18 mln mkw. wolnej powierzchni biurowej. Najwyższe wskaźniki pustostanów odnotowano w Łodzi (22,3%) i Katowicach (21,1%).

Najbardziej aktywne sektory to „Produkty i usługi IT” (18% wynajętej powierzchni), „Usługi dla biznesu” (16%) oraz „Produkcja” (14%). Największy wolumen umów odnotowano w Krakowie (32% całkowitego popytu), Wrocławiu (25%), Trójmieście (15%) i Katowicach (10%).

Reklama

Wykup E-dostęp już teraz i bądź na bieżąco Kup E-dostęp

Aktywujac E-dostęp, masz możliwość w określonym czasie bądź w określonej ilości, czytać materiały publikowane na naszym portalu [oprócz treści PREMIUM].